El "Green Deal" de la UE cambia las reglas del juego para la industria de procesos, pero muy pocas empresas conocen las reglas del juego

BearingPoint - Barómetro de sentimiento de la industria química, farmacéutica, petrolera y del gas sobre el Green Deal de la UE

Muchas empresas de los sectores químico, farmacéutico, petrolero y del gas ven en el Green Deal de la Unión Europea más oportunidades que riesgos para su propia competitividad futura. Sin embargo, sólo un tercio de las empresas conoce los objetivos exactos del Green Deal y bastantes siguen sin saberlo, como muestra el barómetro de sentimiento de la consultora de gestión y tecnología BearingPoint.

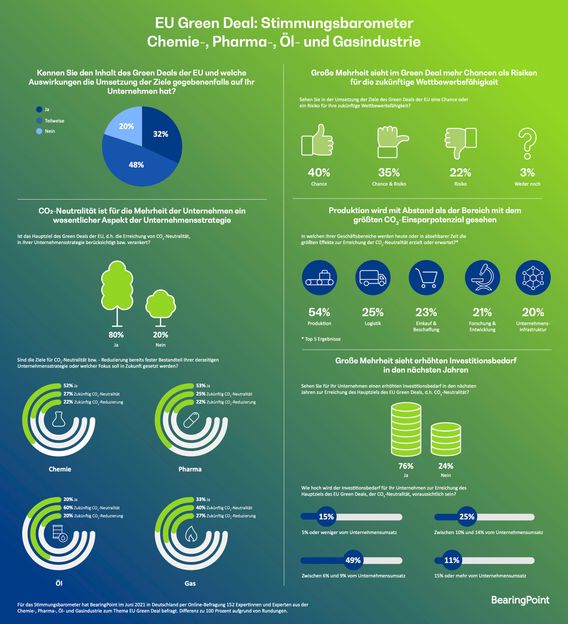

Infografía "EU Green Deal: Barómetro de sentimiento Industria química, farmacéutica, petrolera y del gas".

BearingPoint

Mientras que un tercio de las empresas encuestadas conoce bien el "Green Deal", para el 48% el contenido está sólo parcialmente claro. Y un 20% dice no conocer en absoluto los planes de la Comisión Europea.

La gran mayoría ve más oportunidades que riesgos para la competitividad futura del Green Deal

Los encuestados que están familiarizados con el contenido del Green Deal de la UE ven la aplicación de estos objetivos como una oportunidad (40%) para la competitividad futura, por ejemplo, mediante la definición de modelos de negocio nuevos o adaptados que cumplan los requisitos del Green Deal. Al mismo tiempo, el 35% ve tanto una oportunidad como un riesgo en la aplicación de los objetivos del Green Deal de la UE. Sólo el 22% lo ve exclusivamente como un riesgo.

Jens Raschke, director global de Química, Ciencias de la Vida y Recursos de BearingPoint, afirma: "Con vistas al Green Deal de la UE, las empresas están bien asesoradas para identificar ahora las oportunidades de competitividad futura, para definir y aplicar las medidas adecuadas y para minimizar los riesgos. Una evaluación exhaustiva del "Green Deal", que incluya un análisis de escenarios, constituye una importante piedra angular a este respecto. Especialmente en lo que respecta a laneutralidad o la reducción del CO2, es aconsejable incluir estos aspectos en la propia estrategia corporativa lo antes posible para poder reforzar de forma sostenible los objetivos deneutralidad del CO2 y la competitividad futura asociada."

La neutralidad del CO2 es un aspecto esencial de la estrategia corporativa para el 80% de las empresas

Para el 80%,la neutralidad del CO2 es un aspecto esencial que debe tenerse en cuenta en su propia estrategia empresarial. Sin embargo, sólo el 38%, por término medio, lo ha incorporado a su estrategia empresarial actual. El 42% restante tiene previsto hacerlo en el futuro, pero en distintos grados, ya sea con un enfoque deneutralidad o dereducción del CO2.

A pesar del bajo nivel de anclaje de laneutralidad de CO2 en la estrategia corporativa hasta el momento, el 60% de los participantes afirman que están fuertemente influenciados en sus procesos de toma de decisiones estratégicas y operativas con respecto a la consecución dela neutralidad de CO2.

La producción se considera, con diferencia, el área con mayorpotencial de ahorro de CO2

Con un 54%, los encuestados califican la producción como una de las áreas más prometedoras para lograr los mayores efectos hacia laneutralidad del CO2. La logística se considera el segundo ámbito más fuerte, con un 25%. Pero también se esperan efectos en las compras y adquisiciones, en la investigación y el desarrollo, así como en las infraestructuras de las empresas para abordarla neutralidad del CO2.

Sólo el 22% de las empresas encuestadas considera que la gestión activa mediantecertificados de CO2 es una medida adecuada. Algo menos de la mitad utiliza actualmentecertificados de CO2 para compensar supresupuesto actualde CO2 y más de un tercio aún no ha comprado ningúncertificado de CO2(o lo ha recibido como regalo). Según la encuesta, la gran mayoría de las empresas encuestadas (el 75%) venlos certificados de CO2 sólo como una solución a corto plazo en el camino hacia su propia neutralidad climática.

Más de un tercio de las empresas no abordan el tema dela neutralidad del CO2

De las empresas encuestadas, el 36% afirma no haber abordado (todavía) la cuestión dela neutralidad del CO2 o no ve ninguna necesidad relevante de actuar. En el 28% de las empresas, especialmente en los sectores químico y farmacéutico, el tema ya se está tratando. El 6% piensa que el esfuerzo demasiado grande en la aplicación de laneutralidad del CO2 no justifica el rendimiento esperado hasta ahora.

La gran mayoría ve la necesidad de invertir en los próximos años

Más de dos tercios de los encuestados (75%) ven una mayor necesidad de inversión en los próximos años para lograrla neutralidad de CO2. De estos dos tercios, de nuevo la mayoría (49%) ve las necesidades de inversión entre el seis y el nueve por ciento de la facturación de su propia empresa. En general, las empresas más grandes y medianas ven más necesidad de invertir en laneutralidad del CO2 que las pequeñas. La mayoría de los encuestados (69%) considera posible trasladar a los clientes una parte de los costes de inversión para lograrla neutralidad de CO2.

Jens Raschke: "Una cuarta parte de las empresas encuestadas califican actualmente de baja su propia relevancia dentro delecosistema del CO2. Sin embargo, para asegurar su propia competitividad futura a largo plazo, creemos que esta evaluación debe ser revisada urgentemente. Especialmente en las industrias química, farmacéutica, del petróleo y del gas, la sociedad, las empresas y la política esperan que se produzcan cambios profundos en los procesos y modelos empresariales existentes para aplicarla neutralidad del CO2. Recomendamos que las empresas revisen su actual modelo de negocio en relación con los requisitos futuros, identifiquen los casos de uso para reforzar de forma sostenible su competitividad y apliquen las medidas adecuadas en los ámbitos correspondientes.

Nota: Este artículo ha sido traducido utilizando un sistema informático sin intervención humana. LUMITOS ofrece estas traducciones automáticas para presentar una gama más amplia de noticias de actualidad. Como este artículo ha sido traducido con traducción automática, es posible que contenga errores de vocabulario, sintaxis o gramática. El artículo original en Alemán se puede encontrar aquí.

Más noticias del departamento economía y finanzas